Qué es el Carry trade

Vamos a hacer contigo el mismo experimento que el de los perros de Pavlov: ¿A qué si te decimos que existe forma de operar con la ganar dinero aunque el precio no se mueva ni un pip se te hace la boca agua?

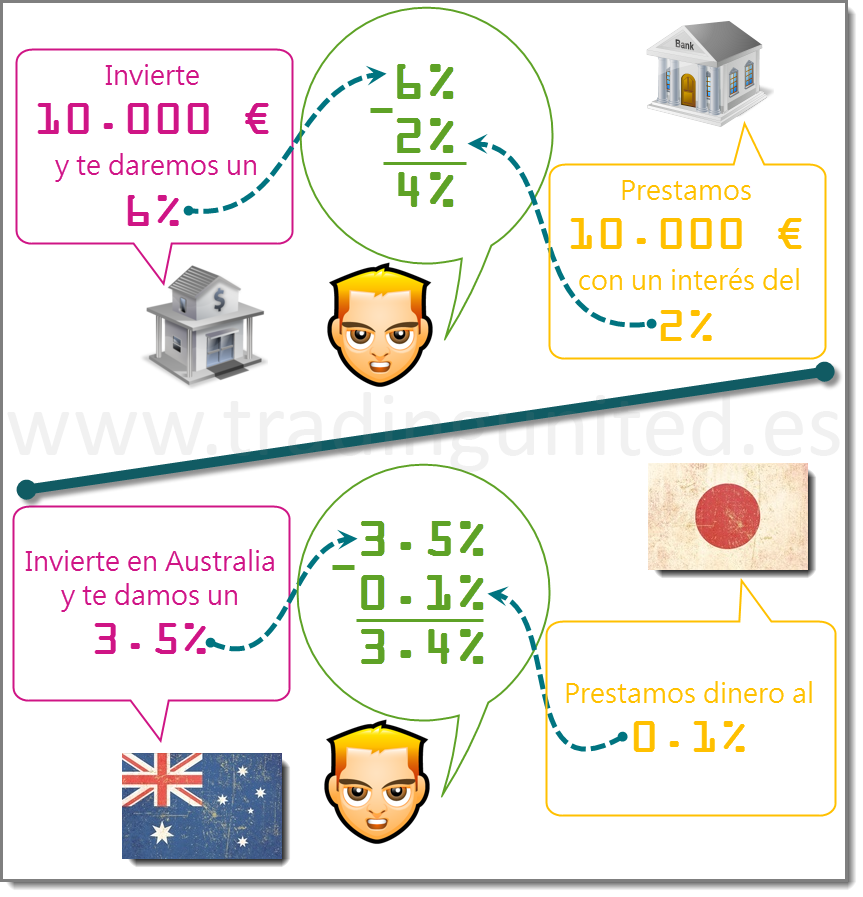

El carry trade es una estrategia basada en el rollover. Consiste en operar un par de divisas comprando la moneda con mayor tipo de interés y vendiendo otra que lo tenga menor. Así de fácil.

Ejemplo de Carry trade

Es exactamente igual que el ejemplo que te pusimos en capítulos anteriores:

Imagina que un día estás caminando por la calle y ves un anuncio de un banco (que no es el tuyo) ofreciendo una rentabilidad de un 6% para depósitos de más de 10.000 euros. Por desgracia no tienes esa cantidad pero tu banco habitual suele prestar dinero al 2% de interés. Entonces… ¿acaso no es una gran idea pedir los 10.000 euros a tu banco al 2% para invertirlos en otro que te dará un 6%? Tendrás una ganancia al cabo de un año del 4% sin hacer nada. Esta es la misma lógica que acompaña al rollover y al Carry Trade:

La variable que se introduce aquí es el apalancamiento. Conseguir un 4% anual de 10.000 euros (por seguir con el ejemplo) no es que sea una inversión de altos vuelos. Pero en Forex tenemos la oportunidad de mover grandes cantidades de dinero con sumas más pequeñas.

Cada día a las 00:00 UTC tu broker te va a pagar o a cobrar un interés dependiendo de si tu operación es long o short a cambio de mantener tu trade abierto hasta el día siguiente.

Van a ajustar cuentas contigo en pips, no en dólares, ni en euros o libras ni yenes. Ya sabes que el sistema métrico del mercado de divisas es el pip. Y este será multiplicado por el grado de apalancamiento de tu operación, por ejemplo:

Imagina que el swap para operaciones cortas del EURUSD es de -1.1500 y para ventas es de 0.4300. Vamos a observar que pasaría dependiendo de estas dos decisiones: comprar o vender y cuántos lotes:

Buy (Roll Positivo):

0.01 x 0.4300 = 0.0430

0.1 x 0.4300 = 0.4300

1 x 0.4300 = 4.3000

Sell (Roll Negativo):

0.01 x -1.1500 = -0.1150

0.1 x -1.1500 = -1.1500

1 x -1.1500 = -11.5000

Ahora que ya sabes como afecta el apalancamiento al Carry Trade vamos a…

Un momento, perdón por interrumpir pero se me acaba de ocurrir la estrategia definitiva, el ¡Santo Grial! ¿Por qué no hacer Hedging (comprar y vender a la vez) en pares que la diferencia entre el débito y el crédito sea positiva?

En realidad esa idea no funcionaría. A parte de que las tasas de interés varían cada día y que los Bancos Centrales pueden modificar sus políticas monetarias en cualquier momento, la diferencia entre el Roll Positivo y el Roll Negativo siempre es negativa.

Esta es una tabla ficticia de rollover de un broker cualquiera un día cualquiera para los majors:

| Pares | Compra | Venta | Diferencia |

| AUDUSD | +0.720 | -1.180 | -0.460 |

| EURUSD | -0.140 | 0.030 | -0.110 |

| GBPUSD | -0.930 | 0.400 | -0.530 |

| NZDUSD | +0.370 | -0.690 | -0.320 |

| USDCAD | -0.340 | +0.060 | -0.280 |

| USDCHF | -0.010 | -0.120 | -0.130 |

| USDJPY | -0.030 | -0.090 | -0.120 |

Cómo funciona el Carry trade

Como todo se explica mejor con ejemplos vamos a contarte la historia de Vanessa, una súper trader de Carry Trade. No la gusta estar pendiente del mercado de divisas a diario por lo que se perfil es de operadora a largo plazo.

Ejemplo de Carry trade

Vanessa tiene una cuenta con 10.000 USD con los que quiere conseguir la mayor rentabilidad posible. Un banco es seguro pero menos rentable y como es atrevida y está dispuesta a aceptar una pérdida controlada a cambio de la posibilidad de una ganancia mayor analiza que pares están formados con divisas con mayor diferencial de tasas de interés. Comprender el apalancamiento y sus riesgos es muy importante y como este es el caso, Vanessa lo pone al servicio del Carry Trade comprando un lote estándar (100.000 USD) en el GBPUSD, ya que su diferencial de Tipos de Interés anual es del 4% (es un ejemplo, recuerda). Su broker la pide un depósito del 1% del tamaño de la posición por lo que el Margen Requerido es de 1.000 USD (100:1):

Por lo que las estadísticas de su cuenta al nanosegundo de haber comprado el GBPUSD son:

| Balance | Equity | Margen Usado | Margen Disponible |

| $10.000 | $10.000 | $1.000 | $9.000 |

Vanessa es una inversora y no la interesan las fluctuaciones diarias por lo que cierra su plataforma de trading y no piensa abrirla hasta pasado un año. Ahora vamos a cabrear a Albert Einstein alterando el continuo espacio-tiempo. Vamos a ver que ocurriría cuando pasen 365 días si el par se ha apreciado, depreciado o mantenido exactamente igual:

Futuro alternativo 1: GBPUSD se deprecia

Inglaterra invirtió en abrigos para vender en Oriente medio y su economía se volvió más insostenible que el aumento de hojas en las cuchillas de afeitar. El resultado fue la caída a plomo del GBPUSD. Cuando Vanessa vuelve a revisar su operación se encuentra con un Margin Call y la cuenta con mil dólares:

| Balance | Equity | Margen Usado | Margen Disponible |

| $1.000 | $1.000 | $0 | $1.000 |

Futuro alternativo 2: GBPUSD se mantiene

Tras muchas fluctuaciones a lo largo del año (pero sin alcanzar nunca niveles peligrosos para la cuenta de Vanessa) el precio de cambio de la libra esterlina respecto del dólar es prácticamente el mismo que hace exactamente un año.Por el tipo de cambio Vanessa no ha ganado ni perdido nada pero por la tasa de interés anual ha ganado un 5% y como se había (sobre) apalancado, el 5% de un lote estándar equivale a ganar el 50% de su capital inicial:

| Balance | Equity | Margen Usado | Margen Disponible |

| $15.000 | $15.000 | $0 | $15.000 |

Futuro alternativo 3: GBPUSD se aprecia

El presidente de Estados Unidos y primer ministro británico se apuestan al poker Nueva York contra Londres y en la última mano Inglaterra recupera una de las trece colonias. GBPUSD sube como la espuma mil pips con respecto al precio que tenía un año antes.Vanessa se encuentra con que ha ganado por partida doble, tanto con el tipo de cambio (10.000 USD) como con el rollover (5.000 USD) y su cuenta a crecido un 150%:

| Balance | Equity | Margen Usado | Margen Disponible |

| $25.000 | $25.000 | $0 | $25.000 |

El trading real no es tan ternario como en los ejemplos anteriores pero nos han servido para trasmitirte una idea de como tres escenarios extremos aunque cualquier situación intermedia es igualmente posible.El caso es que ya conoces cuales son las ventajas de operar la estrategia del Carry Trade y cuales son los riesgos… o no. ¿Quieres ver más? Descubre el Carry Grid.